Knab: review zakelijke rekening

7.5

(onze review)

Knab biedt een zakelijke bankrekening voor zzp’ers. In onze review scoort deze een 7,5. Voor zzp’ers is het een fijne rekening, de focus helpt daarbij. Voor ondernemers met medewerkers, veel internationale betalingen of een onderneming met meer dan één eigenaar, is de bank vaak geen goede keuze.

Inhoud:

Wat typeert Knab?

![]() De zakelijke rekening van Knab is gericht op de (startende) zzp’ers. Het taalgebruik is simpel en de app werkt prettig. Voor starters biedt de rekening handige extra’s. Denk aan het automatisch sparen van de btw, een gratis spaarrekening, of een berichtje als een factuur is betaald.

De zakelijke rekening van Knab is gericht op de (startende) zzp’ers. Het taalgebruik is simpel en de app werkt prettig. Voor starters biedt de rekening handige extra’s. Denk aan het automatisch sparen van de btw, een gratis spaarrekening, of een berichtje als een factuur is betaald.

Ook biedt Knab (integraties met) boekhoudsoftware, een verzekeraar en opties om te starten met beleggen.

Focus op zzp’er met eenmanszaak en Nederlandse transacties

De zakelijke rekening van Knab heeft een heldere focus op zzp’ers met een eenmanszaak. Dit kan ook een nadeel zijn. Heb jij bijvoorbeeld veel internationale betalingen? Of doet een collega de bankzaken van jullie onderneming en wil je diegene een eigen bankpas en rechten geven? Dat is niet eenvoudig met Knab.

Ook als je geen eenmanszaak maar een andere rechtsvorm hebt, is de rekening van Knab meestal niet de beste keuze. Knab accepteert inmiddels wel ondernemers met een besloten vennootschap, maar ook dan mag er maar één eigenaar zijn. In een vennootschap zijn GoDutch, Qonto of Revolut Business vaak betere keuzes.

Een zakelijke rekening openen? Qonto, GoDutch en Knab zijn volgens ons de beste keuzes. Qonto krijgt het hoogste totaalcijfer, GoDutch blinkt uit in gebruiksgemak en lage kosten.

Het aanvragen van een zakelijke rekening

Als je een zakelijke zzp-rekening opent, dan vraagt Knab om je telefoonnummer en krijg je een link om de app te installeren. De aanvraag voor je rekening verloopt via deze app. Hierin vul je jouw bedrijfsnaam in, kun je jouw website opgeven (optioneel) en vul je een roepnaam in.

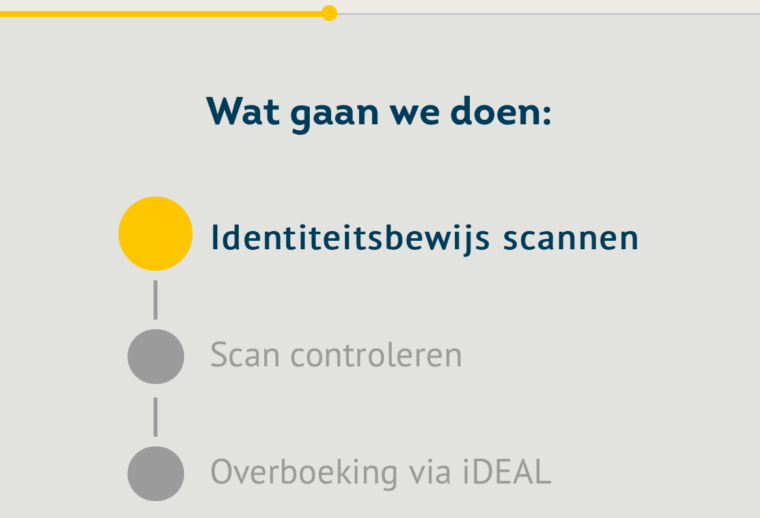

Verder vraag het om je e-mailadres en je woonadres. Ook kies je tijdens deze registratie meteen een inlogcode. Daarna wil het je identiteit verifiëren. Bijvoorbeeld via de chip in je paspoort en een betaling van een eurocent via iDEAL.

Vervolgens stelt het vragen over je onderneming. Zo wil Knab weten in welke sector je actief bent, hoeveel omzet je verwacht en hoeveel inkomende en uitgaande transacties je per jaar denkt te hebben met je zakelijke rekening. Daarbij vraagt het ook of je internationale transacties verwacht en hoeveel geld je denkt dat er na het eerste kwartaal op je rekening staat.

Aanbiedingen op basis van je gedrag

Daarna vraagt Knab of je akkoord gaat met aanbiedingen op basis van je gedrag. Dit is vooral gericht op de eigen diensten, die het soms aanbiedt samen met partners. Afsluitend accepteer je de algemene voorwaarden en verstuur je de aanvraag voor je zakelijke rekening.

Knab-rekening in enkele dagen geopend

In totaal duurde de hele aanvraag voor het openen van een zakelijke rekening bij ons zo’n 15 minuten. Dit kwam doordat het scannen van de legitimatie (een paspoort) de eerste keer niet direct lukte. Na het versturen van je aanvraag krijg je binnen 10 werkdagen een reactie.

Bij ons was de aanvraag voor de rekening vrij snel verwerkt. We hebben deze op donderdag aangevraagd en op maandagochtend hadden we een eigen bankrekening geopend. Dat is snel, al waren online spelers als Qonto of GoDutch nog sneller.

Gebruiksvriendelijkheid

Voor startende zzp’ers die een simpele bankrekening zoeken die de basis heeft is Knab echt een fijne oplossing. Het dashboard is eenvoudig, de uitleg telkens bondig en compleet en alles komt lekker Nederlands en vertrouwd over.

Zelfs in vergelijking tot andere internetbanken als Revolut of Bunq is naar onze mening het gebruikersgemak van de zakelijke rekening van Knab het beste door de focus op kleinere ondernemers. Zo biedt Revolut functies voor andere valuta of toegang voor medewerkers. Maar als alleen jij en/of de boekhouder bij de rekening hoeft, is dat alleen onnodige afleiding.

Knab heeft ook een prima desktop-dashboard, maar waarschijnlijk zien gebruikers die niet vaak. De mobiele app is zo volledig dat je het desktop-account amper nodig hebt. Sterker nog, Knab biedt sommige zaken zelfs alleen aan op de mobiele app. Op de desktop log je in met een QR-code via je mobiel, dus bankieren zonder telefoon is niet eens mogelijk.

Aanbod en functionaliteit

Knab biedt een simpele zakelijke rekening, zonder gedoe met readers, en heeft goed nagedacht over welke functies een zzp’er nodig heeft. Voor een kleine eenmanszaak is het pakket daardoor vrij volledig. Denk aan mogelijkheden van een creditcard, verzekeringen, spaarrekening(en), beleggen of privé bankieren.

Door het scheiden van geldstromen, door het gebruik van een gratis spaarrekening of tweede betaalrekening, kun je heel simpel je btw-inkomsten scheiden of alvast sparen voor de aangifte. Ook kun je bijvoorbeeld de administratie van je webshop of bepaalde andere zaken gescheiden houden.

Betaallinks toevoegen op facturen

Als je boekhoudprogramma deze niet zelf maakt, kun je via Knab handmatig zakelijke betaalverzoeken aanmaken tot 5.000 euro (incl. btw). Deze kosten 0,30 euro per betaling. Het verzoek blijft maximaal 90 dagen openstaan en je kunt er zoveel aanmaken als je wilt.

Bij een groot aantal facturen kost het handmatig aanmaken van deze links veel tijd, maar het helpt enorm bij je debiteurenbeheer. Een factuur waarop de klant eenvoudig via iDEAL kan betalen wordt veel sneller overgemaakt.

Daarnaast heeft Knab verschillende andere functies. Een deel hiervan is alleen mobiel beschikbaar.

Koppelen met je boekhouding

Voor de zakelijke administratie biedt het een boekhoudprogramma van DigiBoox. Deze software is gericht op zzp’ers en volledig geïntegreerd in Knab. Daarnaast heeft het goede koppelingen met verschillende boekhoudprogramma’s, waaronder de bekende namen zoals e‑Boekhouden.nl, SnelStart of Moneybird.

Verzekeringen & financieringen

Voor een arbeidsongeschiktheidsverzekering heeft Knab een samenwerking met Alicia. Ook kunnen ondernemers met een eenmanszaak via de app eenvoudig een financiering aanvragen. Wel moet je hiervoor al minimaal 18 maanden ondernemen, winstgevend zijn en afgelopen jaar minimaal een omzet van 50.000 euro hebben behaald.

Nadelen

Het grootste nadeel dat wij zien is dat Knab geen oplossing biedt voor ondernemers die samenwerken met een compagnon of andere vennoot. Maar ook als je bijvoorbeeld start met een medewerker merk je al snel dat je buiten de doelgroep valt van kleinere zelfstandigen.

Zo is het boekhoudprogramma waarmee het samenwerkt niet gericht op de salarisadministratie. Ook de verzekeringen sluiten dan minder aan. Verder biedt Knab geen rekeningen in een andere valuta, zoals Revolut Business doet en zijn de opties voor het delen van je bankrekening beperkt.

Kosten: 7 euro per maand

Als je korter dan één jaar ingeschreven staat bij de KvK dan biedt Knab een starterspakket waarbij je het eerste jaar geen abonnementskosten betaalt. Anders zijn de kosten voor een zakelijke rekening bij Knab 7 euro per maand. Daarbij krijg je 500 gratis transacties per jaar.

Als je korter dan één jaar ingeschreven staat bij de KvK dan biedt Knab een starterspakket waarbij je het eerste jaar geen abonnementskosten betaalt. Anders zijn de kosten voor een zakelijke rekening bij Knab 7 euro per maand. Daarbij krijg je 500 gratis transacties per jaar.

Dit zijn alle kosten van een zakelijke bankrekening bij Knab. Daarmee is een rekening via Knab goedkoop in vergelijking tot concurrenten. Voor 1 euro kun je daarnaast ook een privérekening openen, zodat je al je bankzaken via één app op je mobiel kunt regelen.

Verschillen in transacties

Voor de meeste klanten zijn is de limiet van 500 gratis transacties voldoende, slechts 12 procent van de klanten van Knab heeft er meer. Het gaat om zowel je inkomsten als uitgaven. Denk aan overboekingen, pintransacties, betalingen van belastingaangiftes en Apple Pay-betalingen.

Transacties van en naar je spaarrekening(en) of tweede rekening zijn altijd gratis. Overboekingen tussen rekeningen van Knab, zowel tussen je eigen rekeningen als naar andere gebruikers met een Knab-rekening, tellen ook niet mee voor de 500 gratis transactielimiet.

Boven de gratis transactielimiet blijft Knab voordelig: per transactie betaal je dan 10 cent. Wel rekent het tarieven voor losse diensten, zoals verzekeringen, beleggen of je (koppeling met een) boekhoudpakket.

Reviewscore: 7,5

In onze laatste review geven wij de zakelijke Knab-rekening een 7,5. Positieve punten van de zakelijke rekening zijn de lage kosten en eenvoud van alle functies. Voor een zzp’er is de bankrekening volledig en wij beoordelen Knab daarom als dé bank die wij aanraden aan zzp’ers.

De limiet van 500 transacties is geen probleem. De meeste klanten halen deze niet en daarna betaal je slechts 10 cent per transactie. Dat is nog altijd lager dan de meeste banken. Daardoor blijft de bankrekening van Knab goedkoop, ook als je onderneming groeit. Wel is de kans groot dat dan je tegen andere limieten van het pakket aanloopt.

Een nadeel van Knab is dat het geen bedrijven accepteert met meerdere eigenaren. Ook is het minder geschikt voor ondernemers die zakendoen in andere valuta, en kun je niet eenvoudig je rekening delen.