Kilometerregistratie

Met een kilometerregistratie houd je bij hoeveel kilometers je rijdt voor de onderneming. Het aantal zakelijke kilometers kan belangrijk zijn voor de belastingaangifte. Ook kun je reiskosten rekenen aan opdrachtgevers, of de reizen van medewerkers (deels) onbelast vergoeden.

Inhoud:

- Zelf een km-administratie maken

- Wat je nodig hebt

- Voorbeeld kilometerboekhouding

- Winst- en verliesrekening

- Opdrachtgevers factureren

- Medewerkers vergoeden

Verschil tussen ritten- en kilometerregistratie

Heb je een auto van de zaak en wil je geen bijtelling voor privégebruik betalen? Dan moet je kunnen bewijzen dat je minder dan vijfhonderd kilometer rijdt in een jaar. Daarvoor heb je een sluitende rittenregistratie nodig. Wil je alleen de zakelijke reiskosten boeken? Dan is een eenvoudige kilometerregistratie genoeg.

Regel je jouw financiële administratie, urenregistratie en kilometerregistratie allemaal apart en handmatig? Dan is het nu tijd voor een goed boekhoudprogramma.

Zelf een sluitende kilometerregistratie maken

Een kilometerregistratie kun je prima zelf maken. Rijd je af en toe zakelijke ritjes met een privéauto? Dan kun je hiervan een administratie bijhouden en deze in de winst- en verliesrekening meenemen. Je rekent dan zelf uit hoeveel zakelijke kilometers je hebt gereden. Voor een officiële rittenregistratie heb je ook de kilometerstand nodig, maar als je alleen een kilometerprijs rekent hoeft dat niet.

Wil je alleen een prijs per kilometer rekenen? Dan is een simpele kilometerregistratie genoeg.

Alles wat je nodig hebt:

- Datum

- Vertrek- en aankomstadres

- Aantal kilometers

- Aard van de rit (privé of zakelijk)

Voor de aard van de rit hoef je geen uitgebreide toelichting te geven, maar maak wel duidelijk waarom de rit zakelijk was. Een kilometerstand is niet nodig en het maakt ook niet uit welk vervoersmiddel je hebt gebruikt. Je hoeft dus geen kenteken te noteren. Zelfs zakelijke fietsritjes kun je op deze manier boeken.

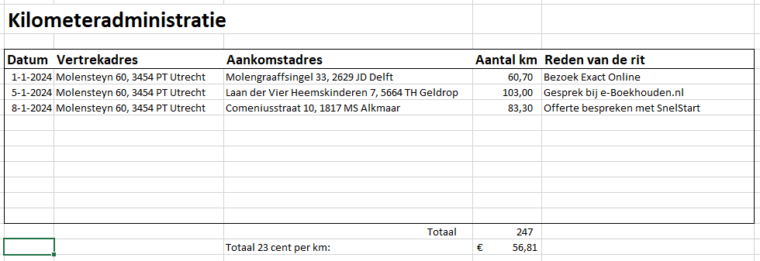

Een voorbeeld van een kilometerboekhouding in Excel:

Je hoeft voor deze regeling geen kilometerstanden bij te houden. Reken wel telkens het aantal kilometers per rit uit. Je kunt de kilometeradministratie hiervoor bijhouden via Excel of andere software. Excel lijkt handig maar is wel gevoelig voor fouten omdat je hierbij elke rit handmatig invoert. Hierdoor is de kans groot dat je een keer een tikfout maakt of een registratie vergeet. Veel boekhoudprogramma’s hebben een kilometeradministratie in het pakket. Daarnaast zijn er losse oplossingen zoals mobiele apps te vinden.

Kosten boeken in de winst- en verliesrekening

Je zakelijke kilometers kun je aan kosten opvoeren in de winst- en verliesrekening. Aan het einde van een maand of kwartaal tel je het totaal van alle zakelijke ritten op en reken je 23 cent per kilometer (per 2024). Die 23 cent per kilometer is voor de belastingdienst alles dat je mag rekenen. Je kunt hiernaast dus geen autokosten, brandstof of parkeerkosten meer aftrekken. Die zijn al in de kilometervergoeding verwerkt.

Het totaal aan reisafstand zet je voor 23 cent per kilometer in je boekhouding.

Jouw overzicht met de afstanden is daarbij de bewijslast. De belastingdienst kan wel zaken opvragen om dit te controleren. Heb je bijvoorbeeld een week lang voor een opdrachtgever gewerkt en heb je die reiskosten geboekt? Dan kan de belastingdienst dit checken door na te gaan of je die uren hebt gefactureerd.

Regel je de kilometerregistratie handmatig? Je kunt deze administratie automatiseren met een rittenregistratie-systeem zoals het GPS-systeem van TrackJack (vanaf 79,95 euro).

Kilometers factureren aan opdrachtgevers

Als je reiskosten factureert aan je opdrachtgever staat dat los van de regeling van de belastingdienst. Het is dan simpelweg iets dat je met je opdrachtgever afspreekt. Je boekt het dan als omzet.

Als je reiskosten factureert aan je opdrachtgever staat dat los van de regeling van de belastingdienst. Het is dan simpelweg iets dat je met je opdrachtgever afspreekt. Je boekt het dan als omzet.

Als je normaal btw rekent over omzet, doe je dat nu ook over deze reiskosten. Bij kosten die je factureert hoef je je niet aan de maximale kilometervergoeding van de belastingdienst te houden.

Reiskosten vergoeden aan medewerkers

Geef je een kilometervergoeding aan medewerkers als die met eigen vervoer op pad gaan? Dan werk je wel op dezelfde manier. Ook medewerkers mag je tot 23 cent per kilometer onbelast vergoeden en ook hierbij geldt weer dat het vervoermiddel geen invloed heeft. De kilometers mogen dus ook zijn gefietst.

Veelgestelde vragen

Enkele veelgestelde vragen over de kilometerregistratie zijn:

Wat is het verschil tussen een ritten- en kilometerregistratie?

Bij een kilometerregistratie houd je alleen de gereden afstand bij. Als je alleen de kosten per kilometer rekent is dat voldoende. Wil je de hele auto op de zaak zonder bijtelling? Dan heb je een sluitende rittenregistratie nodig. Daarbij geef je exact de begin- en eindstanden op en moet je meer gegevens bijhouden over de auto.

Hoeveel reiskosten kan ik rekenen per kilometer?

De belastingdienst heeft bepaald dat je voor zakelijke kilometers met vervoersmiddelen die niet van de zaak zijn 23 cent per kilometer mag rekenen aan je eigen boekhouding. Daarin zitten alle kosten. Je kunt je tankbon dus niet declareren als je niet met een auto van de zaak op pad bent.

Kan ik mijn kilometers ook gewoon bij mijn opdrachtgever declareren?

Wat jij rekent aan jouw opdrachtgevers is helemaal aan jullie om te bepalen. Je kunt dus ook afspreken dat je een kilometervergoeding wilt ontvangen. De belastingdienst ziet dit dan niet als onkosten maar als omzet. Je bent dus ook vrij in welk tarief je rekent en moet omzetbelasting rekenen over deze kosten als je btw-plichtig bent.

Hoe verwerk ik mijn reiskosten in mijn administratie?

Als je goed alle gereden kilometers hebt bijgehouden kun je aan het eind van de maand of kwartaal alle zakelijke kilometers bij elkaar optellen. Deze vermenigvuldig je met 23 cent. Het totaalbedrag noteer je in die periode in de winst- en verliesrekening als reiskosten.

Je moet deze bedragen 7 jaar lang kunnen bewijzen. Dit kun je doen door een foto of print van je overzicht met gereden kilometers toe te voegen aan je administratie. Zolang het zeer aannemelijk is, is jouw eigen overzicht hiervoor voldoende bewijslast.